成功的投資:從「避免錯誤」開始

- 作者

- 最新文章

Readmoo編輯團隊

文/喬爾.提靈赫斯特;譯/Geraldine LEE

「你的信念將成為你的思想,你的思想將成為你的言語,你的言語將成為你的行動,你的行動將成為你的習慣,你的習慣將成為你的價值觀,而你的價值觀將決定你的命運。」

──甘地

你想發大財嗎?經濟學家認為這個問題很荒謬,因為答案顯然是肯定的!如果累積財富這個概念對你來說沒有吸引力,你根本就不會閱讀一本談論投資決策的書。儘管如此,無論對我或對任何人來說,若對動機、信念和決策做出太多假設,都將是不明智的。本書的關鍵主題之一是,投資世界中的現實與表象很不一樣,而最理想的狀況往往與表象、現實都大不相同;且我們實際上也沒有按照自己認為的理性方式做出選擇。我們的選擇並不完美──我們都曾做出讓自己後悔的決定。

本書所講述的是,如何透過「避免錯誤」來進行成功的投資。本書的組織架構分為5個部分,如果我們能夠達到以下5點,就能夠獲得令人愉悅的投資報酬:

(1)理性做出決策。

(2)投資自己認識的標的。

(3)與誠實、值得信賴的管理者合作。

(4)避免容易被淘汰、出現財務問題的企業。

(5)正確評估股票。

「接下來會發生什麼?」和「這值多少錢?」

大多數投資人希望找到這兩個問題的答案:「接下來會發生什麼?」和「這值多少錢?」即使並非刻意提問,我們的思維很自然地會去處理第一個問題;股價在上漲,所以它接下來還會繼續漲──除非,它開始下跌。如果一家公司公布了慘不忍睹的財報,預期獲利就會被大幅下調,股價會暴跌──除非市場早知道這將是一場大屠殺,並且因管理階層放出的訊息沒有比預期的慘淡而鬆一口氣。無論接下來發生什麼,在此之後不可避免地還會再發生其他事情,而你可能還沒準備好。「接下來會發生什麼?」這個問題就像一台永無休止的跑步機,逼迫我們不斷地問「然後怎麼辦?」而其中許多答案都是錯誤的。

你能做出預判的時間,其跨度越長,就越有可能領先其他投資人一步。細心的投資人會留意一個事件之後接下來幾次的餘波,「接下來會發生什麼?」這個問題是一系列的,某種程度上第二個答案會取決於第一個答案,第三個則可能取決於第二個,也可能取決於第一個……如此一直下去。舉例來說,假設某家公司開發了一種奇特的新產品,通常這會帶來強大的銷售額和高利潤,但高利潤也會吸引競爭對手,因此這表示……有時,第一個推出產品的公司就是贏家,能通吃市場;但另一些時候,先鋒卻會成為背後中箭的人,成為後來者的警惕。然而,我並不知道該如何將這些答案轉化為投資決策,無論其正確與否。

「這值多少錢?」則是一個更複雜的問題。很多人乾脆忽略價值這個問題,因為他們覺得太難回答;也有人根本不去問,因為他們理所當然地認為「股價」就是「價值」;他們認為一檔股票的價值就是它當下能賣出(或買進)的價格。如果你必須緊急出售股票,你得到的將是市場價格,而不是股票本身的價值。然而,我所推崇的「價值投資」(value investing)核心理念是:「價格」和「價值」並不總是相等,但兩者在未來的某個時間點應該會相等。由於此時間點未知,因此我們必須耐心等待。

一支股票的價值證明會在幾年後、在做出購買或出售決定很久之後,才緩緩浮現。價值只能間接推斷,而不能精確地顯示,因為它是根據對未來難以預測的獲利與現金流的推估所建立,而推估永遠只是猜測,而非事實。在很多情況下,最終的結果會越來越取決於時間的推移中發生了什麼事。如果今年的虧損慘不忍睹,公司因此倒閉,那麼我們的確能得到一個「終值」。然而,大多數人沒有耐心去面對估值這種既緩慢又模糊的過程。

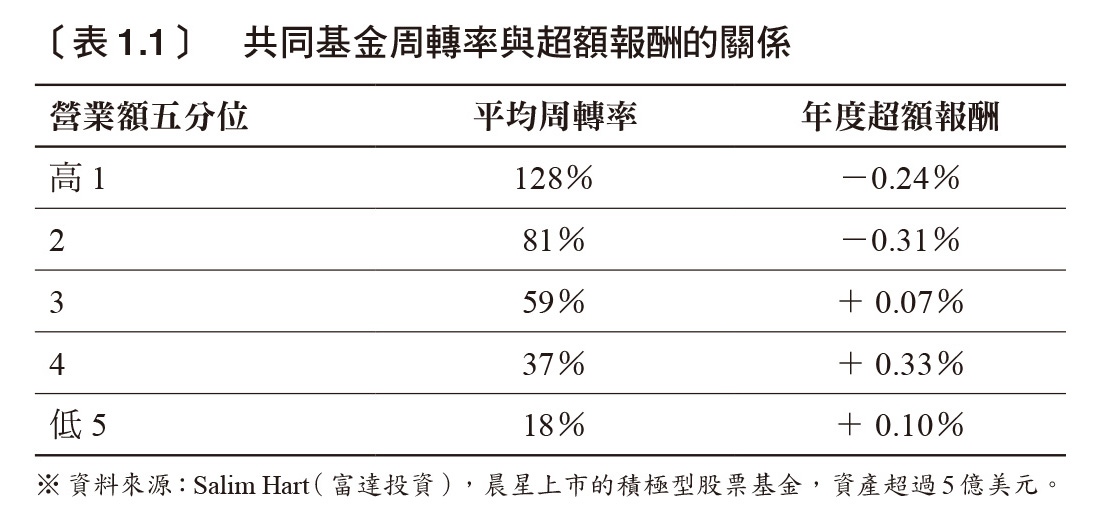

想回答「這值多少錢?」需要耐心和維持低周轉率。基於「接下來會發生什麼?」這個問題的邏輯,「不斷買賣」看似是更簡單的途徑,然而對大多數投資人、甚至對專業人士來說,不斷買賣實際上是行不通的。一個投資組合的「周轉率」(turnover rate)被定義為:其資產中每年買進或賣出中較低的一方,占資產的百分比;由此可知,周轉率為100%的投資組合便意味著,每年都會完全改變其持有的資產。美國證券交易委員會(Securities and Exchange Commission/SEC)要求,共同基金必須提交其投資組合的持股明細和營業額數據,因此共同基金的操作行為都是公開可查的紀錄。

整體而言,大多數研究顯示,周轉率越高,基金的表現就越差(見表1.1)。我見過的每一項研究都認為,投資組合周轉率超過200%的共同基金,普遍表現不佳;周轉率高於100%的公司表現稍微好一些,但也好不了多少。對於投資組合究竟應該適度周轉,還是盡可能使周轉率接近零,這些研究並沒有一致的看法,但周轉率低於50%的共同基金,更有可能採理性、耐心的方法──例如價值投資──進行管理。

※ 本文摘自 《大利從小:少錯穩贏的5大選股心法》,原篇名為〈第1章 這是個極度瘋狂的世界〉,立即前往試讀►►►