5月情侶出門約會的次數會減少,重點是──你繳稅了嗎?

- 作者

- 最新文章

Readmoo編輯團隊

文/胡碩勻

曾聽聞5月的景氣及房市通常不太好,情侶也會減少出門約會的次數;也有人用「五窮六絕」來形容每年5月與6月的景氣,指一年12個月中,資訊硬體的產製、代工訂單、營收等方面,在5月及6月時會呈現最低迷的狀況,也就是所謂的淡季及度小月。

為什麼上述情況都在5月發生?原因恐怕都跟繳稅有關。5月,是一年一度報所得稅的季節,民眾擔心繳了稅後荷包失血,連帶的不想消費與看屋,可見繳稅的影響力非常大。

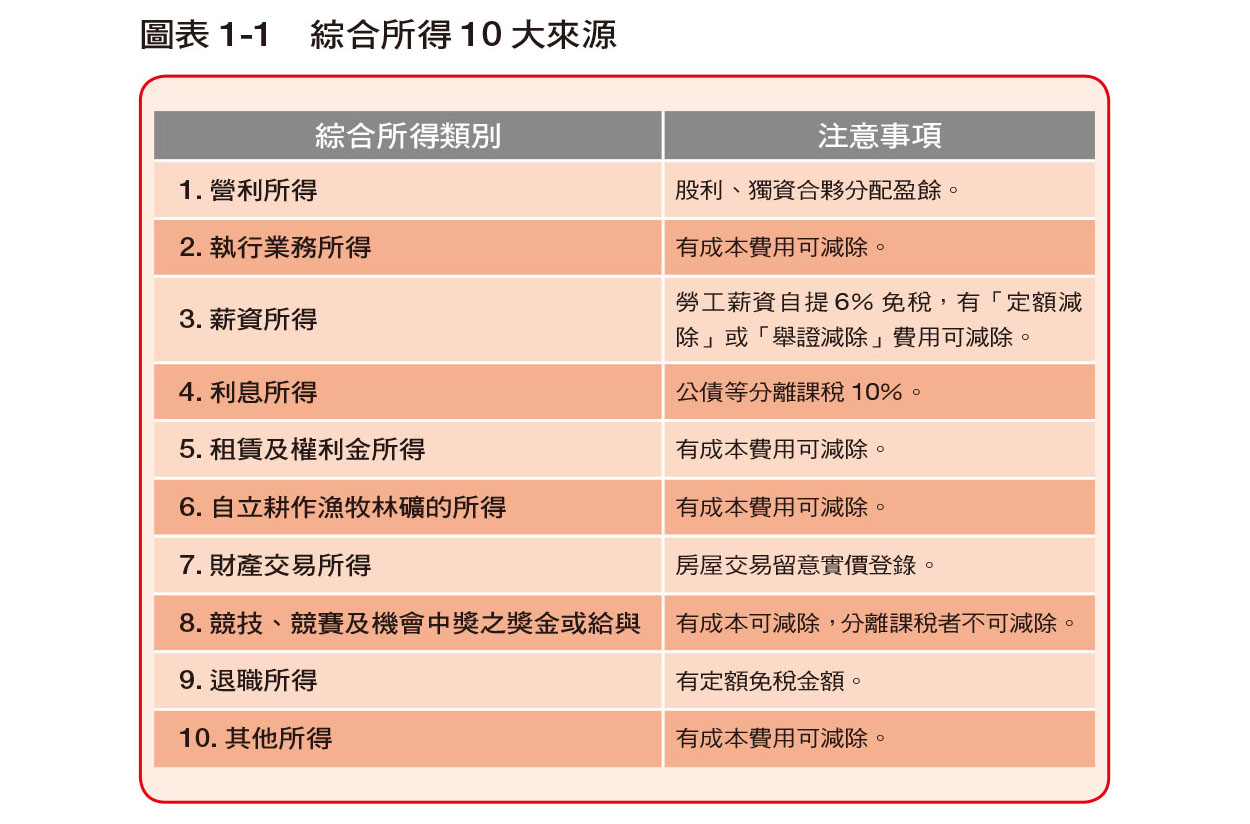

在了解如何節稅之前,首先得認識綜合所得稅是什麼。產生所得的類別五花八門,《所得稅法》第14條將其歸類成以下10大類別(見圖表1-1):

1. 營利所得:就是經營事業所獲利的所得,從自己獨立經營的獨資行號、跟人合夥的合夥事業盈餘,到開公司賺錢的股東盈餘分配(股利),甚至自己是股東卻沒實際參與經營決策的公司股利分配,都歸類成營利所得。

2. 執行業務所得:通常是師字輩經營事業的獲利所得,如會計師、律師、醫師、建築師等,很多都有30%左右的成本費用可以減除,第一章第6節有較詳盡的說明。

3. 薪資所得:最多人也是最基本的所得來源,就是薪資所得。

薪資所得特別扣除額為20萬,舉證減除費用包括職業專用服裝費、進修訓練費、職業上工具支出,每項上限為薪資收入的3%,共9%。

特別要提醒的是,公司在每個月發薪水給員工時,雇主最低必須提撥薪水的6%,到每個人的勞工退休金帳戶(按:屬勞退新制,即使未來該名勞工換工作,該帳戶也會一直跟著勞工,而帳戶金額屬於勞工所有,但必須年滿60歲才能領出來,最新規定可上勞保局網站查詢)。除此之外,員工還可以自行選擇從每月薪水中自願提繳最多6%(勞退自提),到勞工退休金帳戶,而且自提的部分全部免稅。

由於薪資自願提繳的部分,可以從當年度個人綜合所得總額中全數扣除,一直到請領退休金時才須併入所得課稅,等於可以享受遞延稅負的效果,減稅又能加快退休儲蓄。勞保局曾統計,目前全國選擇勞退自提的薪水族比例不到10%,而且大都是高薪者較有意願自提,因為他們知道這種做法使節稅效果更明顯。

假設你現在月薪4萬,如果每月自提6%,那一年就提繳2.88萬到你的退休金帳戶,其計算如下(為簡化,實際須視投保薪資級距計算):

4萬×6%×12個月=2.88萬

然後,當年度的薪資所得總額為48萬,扣掉2.88萬的勞工退休金後,剩下的45.12萬,才須納入綜合所得總額,其計算如下:

當年度所得總額=月薪×12=4萬×12=48萬

48萬-2.88萬=45.12萬

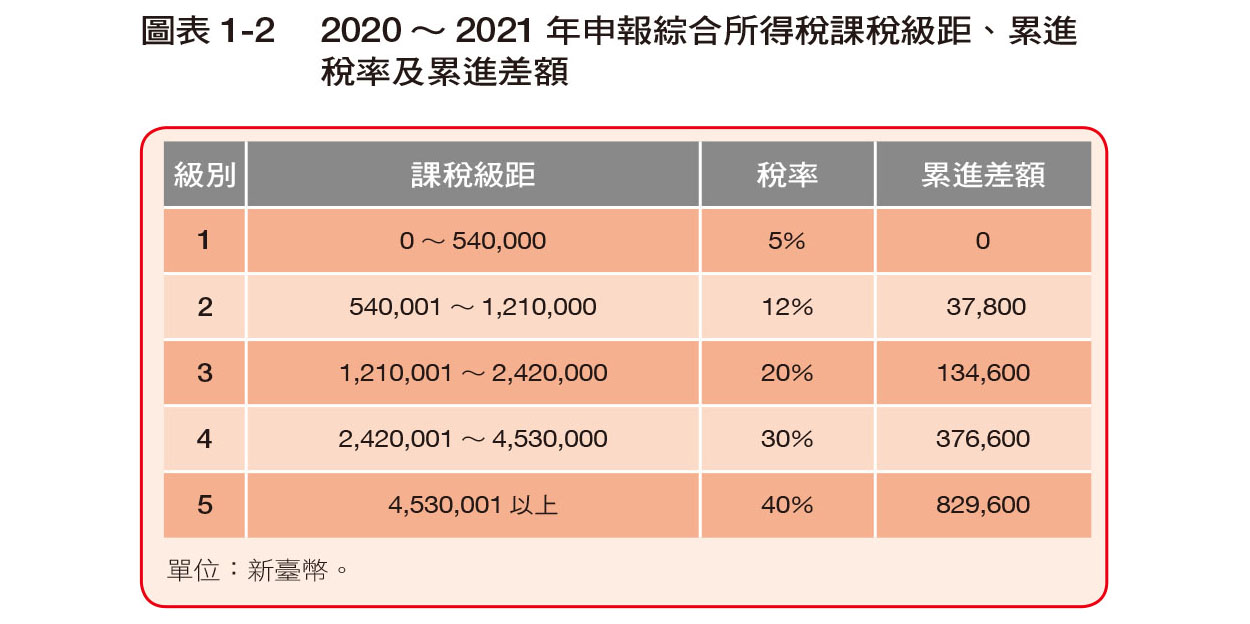

原本你的月薪4萬,當年度的薪資所得為48萬,適用稅率為5%(見圖表1-2),所以你要繳2.4萬的稅,但如果你每個月自行提撥6%,一整年的薪資所得就變為45.12萬,只要繳稅2萬2,560元,馬上省了1,440元。如果你的薪資越高,當然省得更多,計算如下:

480,000×5%=24,000

451,200×5%=22,560

24,000-22,560=1,440

因此,即使你是小資族,也能夠靠自提勞工退休金的方式,達到節稅與退休規劃的目標。

4. 利息所得:凡公債、公司債、金融債券、各種短期票券、存款及其他貸出款項利息之所得。其中,公債包括各級政府發行之債票、庫券、證券及憑券。短期票券指期限在一年期以內之國庫券、可轉讓之銀行定期存單、銀行承兌匯票、商業本票及其他經目的事業主管機關核准之短期債務憑證。上述這些利息所得,除存款利息應併入所得計稅之外,其他採分離課稅,按10%扣繳稅款後,不再與個人綜合所得稅合併計算。

另外,關於銀行存款,若一戶一年約有2,700萬元以下的存款,以目前銀行存款利率1%計算,這份利息所得應該都可以不用繳稅(第一章第4節會詳細解說原因)。

5. 租賃及權利金所得:把有形或無形的資產租借或授權給別人使用,而獲取的收入。也就是包租公、包租婆的收租賃所得,以及發明家的專利收權利金所得。雖然收房租、發明看起來輕鬆容易,但維護房屋及研發皆須耗費精力,所以有成本費用可以讓房東或權利金授權人減除(第一章第7節有較詳盡的說明)。

6. 自力耕作漁牧林礦的所得:這一看就知道針對農夫、漁夫、牧場主人、森林主人、礦場主人的經濟行為。全年收入減除成本及必要費用後之餘額,為所得額。

7. 財產交易所得:財產及權利因交易所取得的所得。主要指買賣不動產的獲利所得,以前只有房屋的買賣部分要繳稅,但在2016年開始實施房地合一稅,針對土地獲利的部分也要開始繳稅了。

另外提醒一點,過去許多人買賣房屋有獲利,不是沒去申報這筆財產交易所得,就是申報金額比實際金額少很多,以高報低。會這麼做的原因,無非是認為國稅局不可能知道買賣雙方實際成交的金額。

然而,自從2012年8月開始實施買賣不動產移轉登記,規定房地產買賣完成,並完成所有權移轉登記的30天內,須主動至地政事務所或線上申報登錄實際成交價(簡稱實價登錄)後,就經常有納稅義務人收到國稅局的通知,提醒如果實際售屋獲利金額與申報不符的話,必須來國稅局自動補報補繳稅。收到這樣的公文,想必知道,國稅局大概早已掌握你所賣房屋附近的成交行情了吧!

那如果是買賣預售屋呢?預售屋的紅單轉讓獲利也屬於財產交易所得,國稅局現在針對這塊金額較大的,會函查建商,請各位小心為上。

(按:部分建商在還沒取得建照前,會先開放部分戶數,以低於公開市價的價格提供給特定客戶預訂,來營造新建案熱銷的情境。這些擁有預購權的人,都要先繳一筆幾萬塊的訂金給建商或代銷公司,接著他們會收到預售屋買賣權利預約單作為優先承購的證明。一般的預約單是紅色,故業界皆稱它為紅單。)

8. 競技、競賽及機會中獎之獎金或給與:指的是參加各種競技比賽及各種機會中獎之獎金或給與,其中所支付的必要費用或成本,得檢據申報核實減除。然而,屬於政府舉辦之獎券中獎獎金,必須扣繳稅款,但不合併計入綜合所得總額。

舉例來說,公益彩券的中獎人如果是個人(不論是居住在中華民國境內之個人,或並非居住在中華民國境內之個人),中獎獎金不超過新臺幣5,000元者,免予扣繳,但若是獎額超過新臺幣5,000元者,應按給付全額扣取20%。另外,因公益彩券是政府發行,所以採取分離課稅,不必再計入綜合所得總額申報課稅,而所扣繳的稅款也不能夠抵繳或申請退還。

9. 退職所得:包括退休金、資遣費、退職金、離職金,以及終身俸等。有兩種領取方式,分為一次領取,還有分期領取。

目前國稅局規定,一次領取「18萬×年資」金額者以下不用繳稅,而「18萬×年資~36.2萬×年資」金額者,只要半數計入所得額即可,若是超過「36.2萬×年資」則全數為所得額。

假設李先生於2020年3月退休,他服務的年資是19年8個月,退職服務年資非為整數時,其尾數未滿6個月,以半年計算,如尾數已滿6個月,則以1年計算,因此在計算李先生可以適用的退職所得免稅額時,退職年資即為20年,他一次領取的退休金是500萬,那該如何計算應稅之退職所得?

首先以國稅局規定的計算方式來看的話,18萬×20年年資=360萬,所以360萬以下的退休金免稅。而36.2萬×20年年資=724萬,李先生一次領取的退休金為500萬,落在360萬至724萬之間,得半數計入所得額,因此李先生的退休金500萬扣掉免稅額430萬,相當於他應稅的退職所得額為70萬,其計算如下:

退休金免稅額=(18萬×20年)+(500萬-360萬)÷2=430萬

退休金應稅額(計入退職所得金額)=500萬-430萬=70萬

另一種方式為分期領取,若你選擇分期領取,則每年有78.1萬可以減除,以全年領取總額,減除78.1萬後的餘額為所得額。假設李小姐於2020年4月退休,申請分10年領取退休金,每年平均領取80萬,那該年應該計入的所得額為1.9萬,其計算如下:

退休金應稅額(計入退職所得金額)=全年領取總額80萬-每年免稅額78.1萬=1.9萬

這些定額免稅數字會跟隨物價指數調漲,而每年財政部都會公布,若有疑慮可以上財政部網站查詢。

10. 其他所得:在所有所得中,這條最狠,反正不屬於以上9項類別者,都算其他所得。意思就是,《所得稅法》沒特別跟你說免稅的項目,都要繳稅。當然為了公平起見,如果你手中取得某個所得的成本費用憑據,即可減除。

我把上面10大類別的所得,整理成圖表1-1,每一項的右側是提醒你應該特別注意的事項,後面章節會再詳細說明。

如何節省個人所得稅?你得事先布局

當然,繳綜合所得稅,並非很單純的把當年度所賺到的錢,直接乘以適用的稅率(見圖表1-2),政府不可能這麼狠,而是會針對每個家庭不同的情況,例如你要扶養多少家人或是老人?孩子是不是讀大學?有沒有買保險?或是生病了需要醫藥費等,送你一些免稅及可以扣除掉的額度,我們稱為免稅額或扣除額,以下章節會陸續介紹。

常用的綜合所得稅計算公式如下:

所得淨額=所得總額-免稅額-一般扣除額(標準或列舉)-特別扣除額-基本生活費差額

應繳稅額=所得淨額×適用稅率-累進差額-扣繳稅額-可扣抵稅額-可抵減稅額

此公式不用多花時間了解,因為目前都有電腦程式提供試算,報稅人只要填入資料即可,政府也會幫你試算。

從以上綜合所得稅的公式來看,想要節省個人所得稅金,最快的方法有以下2種:

1. 減少會被政府課稅的所得額。

2. 增加政府承認可以抵稅的扣除額。

後續章節會分享如何減少所得額,以及增加扣除額的細節。

節稅小辭典

1. 分離課稅。

將某部分所得排除於每年合併申報的所得總額之外,另外單獨以某一定的稅率來計算並課稅。分離課稅大都以所得來源扣繳方式課稅,即在所得發生時,由所得給付人依一定的稅率預扣所得稅。納稅義務人在扣繳稅額後,就不需要再將這筆收入併入綜合所得總額中申報。

2. 累進差額。

累進稅率是把所得以高低分段課稅,而累進差額是速算時用的。

臺灣的個人(居住者)所得稅率分成5%、12%、20%、30%、40%,依你的所得淨額來分段決定稅率,不過並不是你的淨額落在12%,就代表你繳的稅全部是12%。假設所得淨額是60萬,稅率要分成2段來計算,其中的54萬是用5%計算,剩下的6萬用12%計算。這就是累進稅率的概念。

國稅局為了大家計算方便(速算),所以直接幫你算好累進差額,只要把60萬×12%-累進差額37,800就可以得到要繳納的稅金了。

那麼累進差額37,800是怎麼計算出來的?

因為第一個稅率級距540,000只課5%,如果用速算法直接把所得額乘下一段稅率12%,那麼540,000就多乘了7%,這就是累進差額,數學計算如下:

540,000×(12%-5%)=37,800

※ 本文摘自 《節稅的布局(2021~2022年版)》,原篇名為〈賺錢管道百百種,政府最愛這10種〈綜合所得來源類別〉〉,立即前往試讀►►►