透過「信用評分」量化個人的中國

- 作者

- 最新文章

Readmoo編輯團隊

文/成嶋祐介;譯/李友君

「我的信用評分超過七百……不跟我交往嗎?」一位女子正在視訊,她的手機畫面上,出現身材高䠷,看似精英的男子。這是連續劇的一幕。

男性除了好看,還有年收入高、在一流企業工作等條件,就會被人稱為「高富帥」。在中國不只靠這種屬性資料,還會透過各種管道評估一個人。主要的判斷標準大致如下:

- 公共事業費的支付記錄(如水、電、瓦斯、電信費及其他公共服務費用)。

- 名下不動產、車子及其他資產。

- 信用卡及其他信用記錄。

- SNS上的交友關係。

- 電商和其他購物記錄。

企業會以行動支付App為中心,將這些資料統統蒐集起來。

中國急速推動無現金化,所有人都用一臺手機完成支付。電商就不用說了,就連實體百貨公司、超級市場、便利商店及路邊攤,都有QR Code,只要掃描,就能輕鬆完成交易。不僅如此,連付公共事業費跟繳稅,也可以用手機辦妥,幾乎所有交易都會記在支付App上。

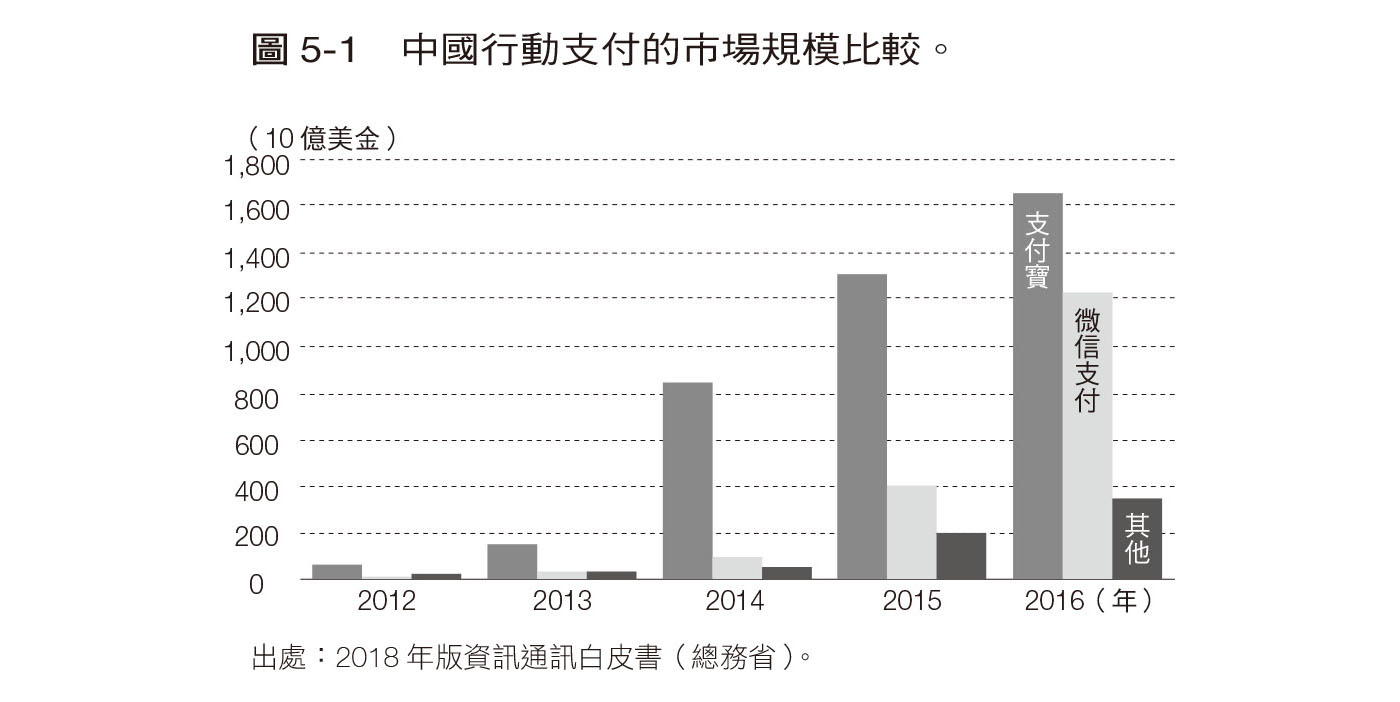

行動支付市場存在兩股龐大的勢力──阿里巴巴集團的支付寶和騰訊的微信支付,擁有超過九成市占率。

圖5-1是根據聯合國資本開發基金(UNCDF)彙整的報告,顯示中國行動支付市場規模的演變。在二○一六年,將支付寶和微信支付加總後,行動支付金額達到兩兆九千億美元,比二○一二年起多了約二十倍。

AI藉由分析支付資料,來評估每個人的購買能力、納稅、持有資產的狀況及消費傾向,再以量化方式替信用評分。

中國科技企業信用評分的對策,發端於二○一四年六月中國國務院公布的《社會信用體系建設規劃綱要》,其中更指出應在二○二○年以前將社會信用體系導入全國。

二○一五年一月,中國人民銀行(中央銀行)批准八家民間企業投入信用評分服務的開業籌備工作,展開由民間主導的信用評分建設專案。

於是,阿里巴巴集團在二○一五年裝設第一個信用評分體系芝麻信用。而騰訊在二○一九年發布微信支付分。

這些評分系統將以往肉眼看不見的個人信用,化為可見指標。

於是,擁有一定以上分數的人,能在生活上享受到各式各樣的優惠,像是在使用共享服務或融資時,大幅縮短審查和手續時間。相反的,遲繳公共事業費或拖欠不還租賃用品等行為,則會受到處罰,也就是降低信用評分。

只要信用評分像這樣滲透到日常中,自然會激勵人們「希望能提升更多分數」、「不希望降低評分」。結果,社會和企業眼中的負面行為就會減少,大幅削減維護社會秩序和交易的成本。

中國的信用評分體系強化其影響力,超越民間企業信貸體系的範圍,甚至控制整個社會的治理。本章將提到芝麻信用作為其代表。其機制和帶給社會的影響力,給人覺得像在閱讀科幻小說,從倫理觀點來看或許會感到異樣。

然而,這是海洋彼岸國度的現實。姑且不論其是非,相信這會為我們的商務帶來不少啟發。

※ 本文摘自 《GAFA都怕的破壞式創新》,原篇名為〈1 當信用能被看見時〉,立即前往試讀►►►