淪落「下流階層」的 6 個陷阱

- 作者

- 最新文章

Readmoo編輯團隊

撰文/劉以親 攝影/張家禎

不想淪落過「下流生活」,從現在開始就必須拿掉舊觀念。因為,伴隨少子化、高齡化的社會變遷,加上全球經濟動能大不如前,主要國家央行奉行非傳統式貨幣政策(寬鬆貨幣、負利率),過去「你以為」的投資、創業、退休舊思維,事實上都可能讓你步向貧困;甚至是對子女過度用心,或對配偶疏於關心,都可能讓你失去安逸生活。

陷阱1:你以為在負利率政策下,儲蓄是笨行為。

事實上儲蓄依然需要,只是妥善規畫並分配更為重要!

歐洲、日本相繼實施負利率,雖然銀行業者普遍未將負利率轉嫁給一般存戶,但存款利率低到沒有吸引力是不爭事實。可是,別忘了,下流老人的指標之一,就是沒有足夠的存款。

星展銀行(台灣)消費金融處處長孫可基表示,負利率是因為擔心通縮,政府為了刺激經濟所祭出的方案。而假使真的發生通縮,商品會跌價,明天比今天便宜,「那麼保有現金是最好的!」他認為,現階段通縮的跡象仍不明顯,但不管未來是通縮或通膨,儲蓄都是需要的,有了一筆錢之後,更重要的是如何規畫分配。

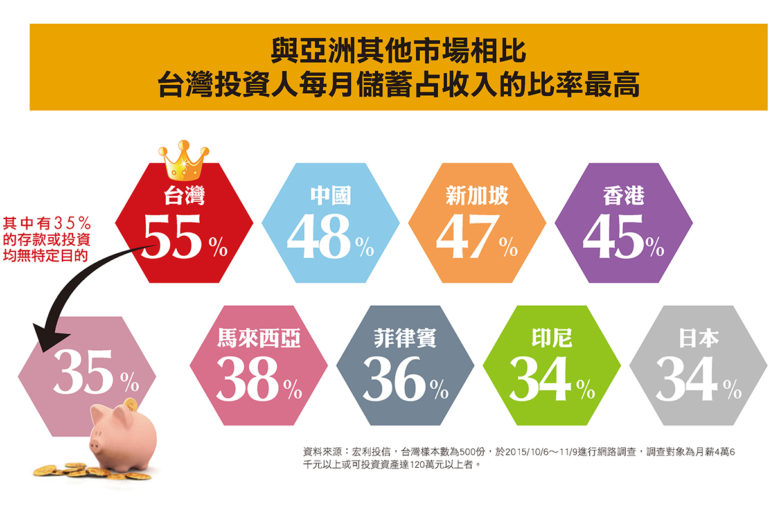

今年 2 月,宏利投信公布個人理財規畫行為調查,針對台灣 25 歲以上的 500 位中高收入族群調查發現,台灣的儲蓄率高達 55%,在亞洲居冠,其中卻有 35% 的存款或投資均無特定目的,顯示台灣投資人光只是埋頭儲蓄卻沒有進行投資規畫,不懂得善用儲蓄成了最大的隱憂。

陷阱2:你以為退休靠存款、保險與老年年金就夠了。

事實上搭配投資才能實現理想中的退休生活!

在 90 年代初期,台灣銀行1年定存固定利率曾高達 9.5%,對比現在僅 1.15%,累積財富的複利效果差很大。面對負利率環境,退休計畫得更迭,因為老了可能面臨只有微薄的存款利息過活,而現階段買的保險商品,多數繳費昂貴卻保障陽春,未來老年年金也會縮水。

退休想過悠閒生活,取決於是否準備了足夠的退休金,宏利投信投資長張馨文建議3點:及早開始、充分準備與分散風險。

「給自己更多時間準備,儘量提撥足夠的資金做退休準備,最好找一些強制性的方式,例如自提退休金、定期定額計畫等。」她指出,有能力做資產配置的人,要經常檢視投資組合,按照市場變化降低或提高風險;沒能力或沒時間追蹤市場的人,則可選擇適合自己的退休商品,例如配息型基金。

有存款是生活的基本要求,買保險則是為了規避風險,千萬別冀望政府給的老年年金會很多,想存夠後半輩子的退休金,投資是不能缺少的一環。

陷阱3:你以為退休就能開始享樂。

事實上生一場病就被貧窮纏上了!

《下流老人》作者藤田孝典在書中指出,因為疾病或意外而必須支付高額醫療費,是從「普通」淪落至「貧窮」的典型模式之一。很多人在退休之後,突然發現自己得了癌症等無法預期的疾病,不得不負擔預期之外的高額醫療費或看護費,生活很快出現危機。

根據行政院主計總處最新(2014 年)的受僱員工動向調查指出,勞工平均退休年齡為 57.8 歲,而國人零歲平均餘命為 79.84 歲,換句話說,退休之後還有 22 年的日子要過,但,這 22 年都能生活無虞、身強體壯嗎?不可受到晚婚、少子化影響,現代家庭小孩生得少,個個都是寶,用的、吃的、穿的樣樣講究,尤其不少父母望子成龍、望女成鳳,不惜砸重金在子女教育上,學才藝、讀私校、出國留學,就怕孩子輸在起跑點上,而統計下來,子女從小到大的教育費高達上千萬元一點都不稀奇。否認,隨著年齡增加,健康情況本來就會自然衰退,要是危機來得早,可能退休之前就因為健康狀況亮出紅燈,而被貧窮纏上。

台北仁濟院社會服務室主任陳穎叡甚至觀察到,台灣有越來越多的個案是 40、50 歲的子女生病罹癌,讓照顧的責任落在 70、80 歲的長輩身上。「當子女無法繼續工作,長輩常會拿出積蓄支應子女的醫療開銷,這除了讓年長者陷入老後貧窮,甚至會演變成兩代貧窮的現象。」陳穎叡說。

陷阱4:你以為不能讓子女輸在起跑點。

事實上過度投資子女,小心賠上自己!

受到晚婚、少子化影響,現代家庭小孩生得少,個個都是寶,用的、吃的、穿的樣樣講究,尤其不少父母望子成龍、望女成鳳,不惜砸重金在子女教育上,學才藝、讀私校、出國留學,就怕孩子輸在起跑點上,而統計下來,子女從小到大的教育費高達上千萬元一點都不稀奇。

若是經濟寬裕的家庭,尚且負擔得起這些開銷,但假使勉強自己,而過度投資在子女身上,可能會讓家庭經濟失去彈性,萬一收入中斷或是長輩生病需要照護,小心連自己的退休目標都到不了終點。

陷阱5:你以為創業是翻身的大好機會。

事實上盲目作為會導致負債人生!

鄰近的韓國,因為創業而跌落下流生活的現象很常見。由於韓國企業多是大財閥,經營追求高效率,只有少數菁英能在財閥裡上班,很多年輕人因此找不到工作,更有 40、50 歲中年人被迫退休,於是紛紛向銀行貸款或用房子貸款創業,可是多數創業都沒有經過訓練,且都擠進已經飽和的餐飲業,造成當中有三分之二比例是失敗收場,因而揹上債務,讓生活陷入困境。

陳穎叡指出,台灣也有中高齡就業的問題,因為找不到工作,只好嘗試創業。「比較常見的是經濟能力不夠,只好跟親友借貸數萬元經營小攤生意,做了一陣子後因為不擅長經營及應對,只好賠錢收攤欠下債務。」

不懂和盲目作為,很可能讓創業變成一場惡夢,其實,投資理財也是相同的道理。孫可基談到,投資一定要懂標的、懂商品;其次,高報酬一定伴隨高風險,面對高於常理的報酬千萬不要貪心;再則,不要把所有的雞蛋都放在同一個籃子裡。

陷阱6:你以為離婚是重啟幸福人生。

事實上少了伴可能連生活都有困難!

在藤田孝典的生活諮詢經驗裡,因為「熟年離婚」而導致窮困的高齡者個案急速增加。如果丈夫是上班族,妻子是家庭主婦,男性可能會碰到妻子的贍養費和未成年子女的扶養費問題,在日本,丈夫能領到的年金金額還可能得和離婚妻子平分。

離婚通常都是忍無可忍了,但各自獨立之後,固定開銷不會減少,各自要繳房租、水電等費用,除非增加收入,否則生活品質恐怕是每況愈下。

長期接觸遊民的台灣貧困者扶助協會秘書長郭吉仁表示,「我所接觸到的個案也都是離婚居多,很多男性遊民是年輕時有工作,外遇之後跟妻子離婚,子女不原諒爸爸,選擇跟媽媽生活,後來關係切斷了,等到老了、病了,生活就變貧困。」

郭吉仁指出,通常這種個案很尷尬,在《社會救助法》上,認為個案是有子女支持的,所以盡量不給予幫助,但事實上他已經孤立無助。

藤田孝典就提到,在與他人關係漸疏遠的現代,人們必須再度確認「有伴侶」這件事的價值。

繼續閱讀系列報導:

※ 本文摘錄自《Money錢 05月號/2016 第104期》〈驚!原來月薪5萬也會墜入下流人生〉,立即前往試讀