財務規畫?投資神話?傻傻分不清楚!

- 作者

- 最新文章

Readmoo編輯團隊

文/顏菁羚、鄭傳崙

在我當股市營業員十多年的生涯當中,有幾個具代表性的客戶,讓我印象非常深刻。第一位最具代表性的客戶是我在2005年參加一個業務聚會上認識的一位中小企業主,他自己的事業蒸蒸日上,而在2005至2006年那個海外投資剛開始流行的時代,他也因為朋友的鼓吹,而跑來找我開戶準備下單。

一開始他的資金只有50萬元,因為投資方面他完全不懂,但是當時行情好,閉著眼睛買什麼都漲,所以他開始在股市有小小的獲利,也因為投資的金額沒有很大,而且也都用現股做買賣,所以後來的金融海嘯沒有影響到他。

在2009年的有一天,他突然問我:「Lidia……因為公司增資,我把部分的股權賣給新加入的股東,所以手上多了一千多萬可以用,可以投資什麼?」我建議他可以一半買基金,一半短線做股票,因為他喜歡冒險,而且也一直自認為運氣很好,所以後來他決定全部投資股票。

剛開始,他多半是聽我公司早會推薦的股票建議來買賣股票,在2009年股市剛從谷底往上爬的情況下,每次的買賣都有小小的獲利,後來我發現他開始會自己選股,而且買的標的幾乎都在買完就會立刻大漲,甚至買完就漲停,他開始越賺越多,膽子也大了起來,接著用融資買賣股票,就這麼一路用融資炒短線把本金變到二千多萬,於是我就好奇了,問他是如何選股的?

千線萬線比不過一條電話線:沒有人可以完全防範風險

他告訴我,原來是因緣際會認識了一群朋友,都有在投資股票,而他們很多時候選股的來源,除了基本面要夠好以外,也都知道會有「特定人」準備要炒作這檔股票,他們才會入場跟風。也就是我們證券業常常會講的「千線萬線比不過一條電話線」。

因為前面的幾檔跟風的標的都讓他大賺,於是他融資的金額越來越多,整體資金部位已經來到將近5,000萬(融資加上自備款),2010年的某一天,他又選中了一支新的標的,花了好幾天才慢慢買完他要買的張數,不然價格會被推上去,此時的他儼然就像是個市場的小主力了。

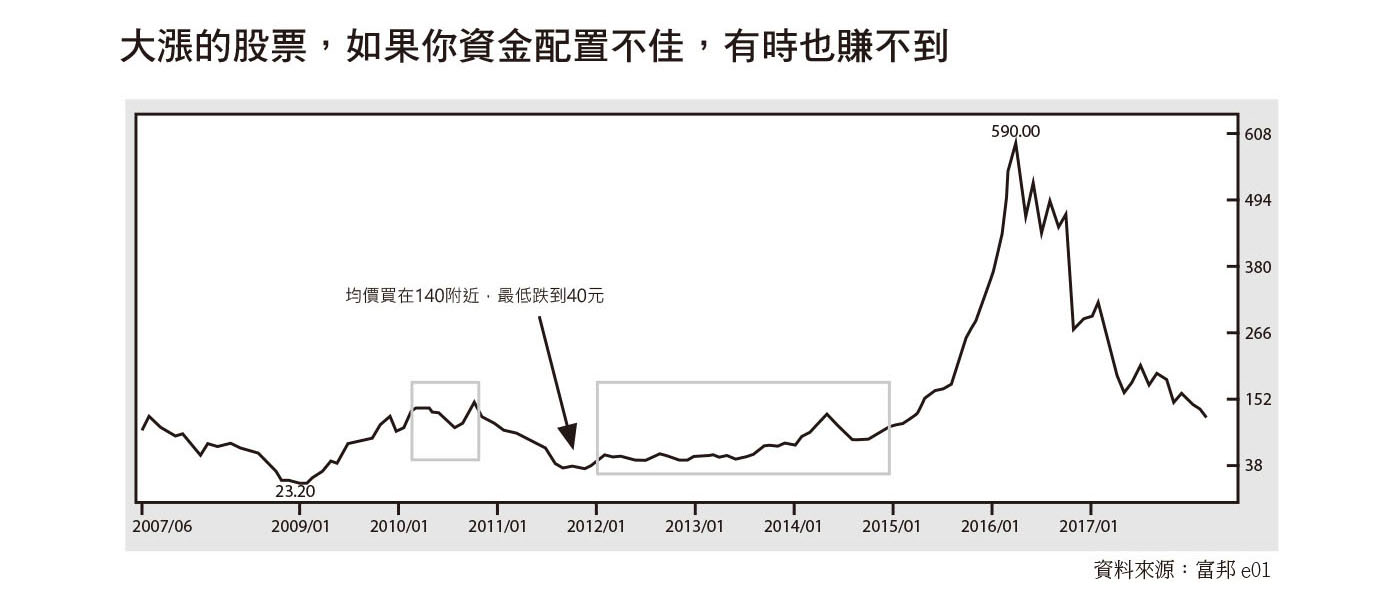

他的消息來源指出,這檔股票預計在半年內要漲到400元,而他的買進成本約在140元(見下圖),其中有8成的資金都用融資買進,2成買現股。

據我所知,他身邊的很多朋友都知道這件事,很多人拿錢拜託他幫忙一起買個幾張,想搭順風車一起賺錢。內線消息的迷人之處就在這個地方,但卻也是最致命的。

我真的覺得這個客戶會靠這檔股票賺到他人生的第一個億了,心裡暗自羨慕他有那樣的運氣跟膽量,只是好景不常,後來2011年歐債危機的聲音出現了,市場開始漲不動,這檔說好幾個月內要漲到400的股票,開始下跌。

一開始他還老神在在,認為只是小小的市場回跌,但是後來股價開始腰斬,遇到融資1要被斷頭的問題,所以一直拿現金在補他的維持率,補到最後沒有現金再補了,那檔股票跌到剩40元左右,而他的融資部位也全數被斷頭,把所有的之前賺的都吐光光回去給市場,還把本金也都輸光了。

但是你一定有想到,他手上不是有些是買現股嗎?是的,現股並不會受到股價跌而要被斷頭的影響,但因為這檔股票並沒有在短時間內漲回來他的買進成本價140元,而是盤整了3年後(見上圖)才開始起漲。在這3年之間,他因為自己公司跟家裡也需要資金週轉,他在缺錢的時候就會賣掉幾張。例如:孩子要繳學費了,賣股。家裡有地方要維修了,賣股。公司需要錢週轉了,賣股。到最後他手上股票賣到一張都不剩,而且都是在虧損的情況下將這些現股賣出的。

最令人感到可惜的是,這檔股票,在3年後,真的漲到了400多元甚至來到590幾元,但是我那位客戶完全沒有參與到,後面股價漲的跟他一點關係都沒有。

理財跟投資應該要分開來看,因為他的財務沒有任何的規畫,在要用錢的時候只能賣投資的部位,而且在這當中他還要背負許多人情壓力,他幫不少朋友買了這檔股票,也因為不是自己研究來的股票,都是聽那群「厲害」的朋友說的,所以當股價下跌的時候,他也很想要問問那群「厲害」的朋友是怎麼回事,但又不好意思一直問,把自己的精神壓力弄的很緊張,連帶影響到自己的事業。

如果事先有做過透徹的研究以及妥善的資金分配,且不要用融資放大投資槓桿,我認為他是有機會可以參與到那檔股票後面的漲幅的,這整個事件到最後沒有人是贏家,客戶賠了本金,券商沒了客戶,而我沒了業績。

大多數人都在談投資,而很少人在談投資管理。而投資這件事情其實是需要「管理」的。大部分的人都關注於買什麼金融商品?買什麼股票?買什麼基金?做什麼投資會賺錢?

無論你買的是基金或者是股票或者是任何的金融商品,我認為你要具備買了之後的後期管理能力,它才是決定你投資勝敗的關鍵所在。因為不是買了就沒事幹等著賺錢的。

幾個問題你要先考慮:(以定期定額存股或是買基金來說)

- 高點到了要不要獲利部分出場?

- 低點到了要不要加碼?

- 如果每個月一直扣款,但市場一直跌,你還敢不敢加碼(或是繼續讓它一直扣款)?

- 加多少?

- 怎麼加?

- 分幾次加?

- 這筆錢多久之內都用不到?

- 會不會有臨時的支出打壞整個投資計畫?

多年來我看下來,有許多人在盤面上賺到了錢,但卻留不住。不是高點被貪婪給迷惑了,想要賺更多,打死不做獲利減碼的動作,變成一場紙上富貴,就是被下跌時的恐懼給矇蔽了自己的眼睛,瘋狂的在低點時賣出,所以一個成功的投資計畫,背後要有一個偉大的理財方法,才能長治久安,在投資市場走的長長久久。

大戶滅頂的啟發:短線之下無贏家

先說明營業員對大戶的認定方式:大戶指的不是本金最多的客戶,而是最愛操作短線買賣,且愛用融資槓桿的客戶,這樣的客戶有的本金才一百萬,但可以為營業員創造無限的業績。

第二個具代表性的客戶,是一位在竹科當工程師的客戶,2004年我剛進證券業,還是個菜鳥,對許多股票不熟悉,但是我花了3,000元請一個大學生幫我做了一個網頁,然後在PTT股票版及各大論壇曝光,來找我開戶的大部分是大學生或是一些電腦宅男,我習慣用MSN在跟客戶在盤中聊天,有一天突然有一位陌生的男子問我對某檔股票的看法,但我實在不知道該如何回答,所以當下直接回答他:「我不知道。」

他問我說:「你是股票營業員,但你卻什麼都不懂嗎?」我非常坦白的告訴他我是菜鳥,也不想隨便回答他,讓他對於股票有錯誤的判斷,於是在公司的資料庫裡面找了幾篇該個股相關的研究報告給他。也許是這樣誠實直接的態度吧,他要我隔天到他位於竹科的公司幫他開戶,當天我從台北搭火車到新竹,填好開戶資料後,他拿了一堆他公司發的實體股票,要我幫他存進集保去,我就這麼又從新竹坐著火車到台北去幫他到股務代理去存股票,不存還好,一存發現,這些股票市值總共有2,000萬。

當時還是菜鳥的我,真的冒出一身冷汗,那2,000萬的股票,居然是用紅白塑膠袋裝著給我拿走的,還好我安全的把它存進去集保2了。

客戶在股票全數存進集保之後,就全部把它賣掉,換成其它公司的股票。然後開始了他的短線操作之旅,他的操作模式非常的奇妙,每天開盤買進一檔股票,而且只用開盤價買,收盤再把當天買的股票賣掉賺價差,也就是當日沖銷,在證券業叫「當沖」。例如開盤買100張20元,收盤賣100張20.8元,這種在我看起來近乎無腦的機械式操作,一開始居然也讓他小有獲利。最神奇的是,他選的標的股票每天都一樣,有時會一整個月操作同一檔個股。

但後來開始出現下列幾個問題:

- 買開盤價的優缺點:台股的開盤大部分都是以前一天晚上美股收市的行情為依據,如果美股收高,當天大部分的股價會開高,於是容易買在當天的相對高點,但如果前一天美股收低,買開盤價也會買到較低的價格

- 用收盤價做當日沖銷:由於客戶選擇的大多是中小型的股票,有些股票交易規則在當時是平盤以下不能做融券賣出。如果收盤價在平盤價以下,當天買的股票會沖銷不掉,要留在帳上一天的時間,隔天才能賣出,所以會有需要準備好交割金的問題。客戶還必須額外去湊錢或借錢來交割,而且大部分玩當沖的人都喜歡沖最後一盤(收盤前5分鐘撮合的交易),價格常常會被最後一盤的賣壓打下來,所以並不會賣在太好的價格,有時會導致虧損。

- 當日沖銷不會每天都賺錢:一天賺個十萬二十萬很正常,但是虧損的時候也是如此,而且客戶並有沒保留足夠的現金部位來因應損失的問題,剛開始的2,000萬,他選擇一次全部進入市場,沒有留下任何的現金部位,所以當開始出現虧損機率大於獲利的機率時,他進入市場的錢慢慢的剩下1,500萬,到1,000萬,甚至在3年後,歸零。最後的贏家只有券商,賺了很多手續費收入,而我因為客戶用網路下單,我只能賺到漂亮的業績,及微薄的獎金以外,不時的還要承受客戶因為虧損越來越多而產生的負面情緒。

在3年當中,客戶公司配了幾次股票,他都是用同樣的方法,同樣一直造成虧損,他一直在做同樣的事情,但卻希望有不同的結果發生。有一天我終於忍不住問他,為什麼要這樣玩股票?

他回答我:因為在科技公司工作非常辛苦,薪水都是用肝換來的,他想在股市裡快速賺到錢,用公司發的股票來錢滾錢,所以才會這樣做。我又問他:但是你這麼做的結果卻是把錢輸光,要不要考慮換個操作的方法,或許不要短線交易,因為交易費用其實佔了很大的成本,我覺得這樣比較可以在市場上穩穩的賺。他只回我一句:「嗯,我考慮看看。」

但之後依然故我,他一直是公司前十大交易量的客戶,但也是前十大虧損排名的客戶。

直到有一天,他說他要退出這個市場不玩股票了,因為他要娶老婆需要聘金跟買房子,沒有錢再玩股票了。我居然在內心替他感到開心,因為買房子對他來說會是個比投資股票更好的選擇,而且說不定他的老婆比他會理財,以後他只要專心工作就好,畢竟他每年的薪水加上配股,已經是一般人的好幾倍了,好好理財一定可以很快的就達到他想要退休的目標。

後來我發現,每年公司配給他的股票,他如果一直持有到2008年金融風暴前夕,竟然可以翻6倍,即使後來因為金融風暴下跌,也可以賺到這當中的配股跟配息,因為他自己的那家公司在市場上的實力並不差,海嘯之後股價也都漲回海嘯前該有的水準。真是白忙一場,賠了夫人又折兵。

這算是一個比較極端的例子,因為大部分的人在遇到投資結果不如預期的時候會想要去學習更有效的方法,或是先離場觀望,但我的這位客戶忙於工作,每天就用同樣的投資方式想要獲得不同的結果,得到了這樣的結局。

這個故事告訴我們,很會賺錢有很多收入的人,未必對於理財及投資就會很在行,包括當時還是菜鳥的我,每個月只能看著他虧損連連,但就是束手無策,不知道用什麼來說服他,或是教他一點什麼方法,因為我自己對理財也還根本不懂,每天就只把注意力放在開發客戶,讓客戶下單,賺取業績獎金上。在我手上所有操作短線的客戶,結局都不是太好,光是手續費就繳給券商不少錢,而且大部分的人手邊都還有工作要做,沒辦法非常專注的看盤,就算專職的投資人,短線進出的勝率普遍來說都不高,所以短線進出真的不是一個好的投資方式。

NOTE

- 融資就是跟券商借錢買股票,當你買的股票下跌時,券商會要求你補錢,補在一定的維持率之上。因為券商怕會跌到他們借給你的錢,如果沒有錢補,券商會直接將股票賣出,確保他們借出去的錢拿的回來,而且一樣會加計利息,一般到這種時候,你能拿回來的錢是少之又少的了。

- 臺灣集中保管結算所股份有限公司,簡稱集保結算所(TDCC),前身為臺灣證券集中保管公司,係中華民國金融監督管理委員會所許可的證券集中保管業和短期票券集中、保管與結算機構,辦理《票券金融管理法》所定義之短期票券以及《證券交易法》所定義之有價證券的無實體發行登錄、集中保管、帳簿劃撥和短期票券的結算業務。

※ 本文摘自 《80%求穩、20%求飆,低風險的財富法則》,原篇名為〈投資要結合財務規畫不要結合神話〉,立即前往試讀►►►