「一夜致富」的心態,會讓人離退休越來越遠

- 作者

- 最新文章

Readmoo編輯團隊

文/粉圓妹

退休到底要存多少錢?這真是個大哉問,經常有人喊2千萬、3千萬……,甚至1億元,這些數字都很不切實際。

試想,一位月薪5萬元的上班族,年薪60萬元,從25歲~65歲工作40年,共賺得2,400萬元,若更高月薪10萬元,一輩子的工作精華期也只賺到4,800萬元,賺不到1億元,如何能存得到1億元退休金呢?

除非中樂透,才可能得到超額收入,這也表示著很多人都抱著「一夜致富」的心態,但這樣不切實際的想法,只會讓人離退休越來越遠,因為越急切的人,越容易做錯決定。

◎ 退休金規劃,是一個自我了解的過程。

根據統計,中樂透者平均8年就會打回原形,甚至負債,為什麼呢?因為財富得來太容易,沒有學會理財能力,就無法守住財富,然而退休金是要供給30~40年的生活花用,曾經擁有,不代表能天常地久,因此退休金一定要用「聚沙成塔」的心態,安穩的去累積。

另外一種人則是認為自己退休後並不需要太多錢,他們幻想移居到鄉下或山上過著深居簡出的生活,每個月只要1萬~2萬元生活費即可。這並非不行,只是要先了解自己的個性,是否真的喜歡鄉下?是否能適應寧靜單調的生活?身體健康狀況是否能居住在較少醫療資源的鄉鎮?有些人興沖沖到鄉下或二級城市買房子,打算當成退休宅,住了一陣子才發現自己無法適應。

我認為規劃退休藍圖,就像是一個自我了解的過程,對自己越了解,估算出來的退休金數字落差越小。

由於每個人的生活形態不同,需要的退休金額度也不同,很難用一個數字來帶過,可以根據章節2-1提到的居住地、健康、生活、夢想等4個面向,來架構自己期望的退休生活樣貌,進而計算出合理的生活費用。

◎ 從訂目標那天開始,盤點收支、找出財務缺口。

可以根據下面的問題,來盤點自己的條件和資源:

①建立自我價值:

預想自己對退休的定義為何?

②財務來源:

打算幾歲退休?請先計算、查詢自己退休後會有哪些被動收入來源?例如政府提供的社會保險(勞保、公保、國民年金等)、企業提撥的6%勞退金,加上自己可準備的金額,預估每月有多少可支配金額?

③消費水平:

退休後需要多少生活費?請先確實了解自己每月支出狀況(包含食衣住行、育樂、保險、年度必要支出等)。

④財務目標:

退休金差額有多少?如何補足?

⑤建構財務安全網:

預想自己在退休金儲備期或消耗期,遇到金融風暴,有哪些因應之道(包含現金流、理財策略、資產保全)。

⑥生活重心:

預想退休後的生活重心,並預估每月花費金額。

⑦專長及興趣:

列出自己的專長及興趣,並預估每月花費金額。

⑧健康及運動計劃:

擬定自己的健康計劃和運動計劃,並預估每月花費金額。

⑨建立人際圈:

針對自己的興趣,找出適合參與的平台(社團、志工、社大、網路社群),並預估每月花費金額。

⑩老後的安養計劃:

自宅養老、子女照顧、聘請外勞、移居養生村、護理之家……,並預估每月花費金額。

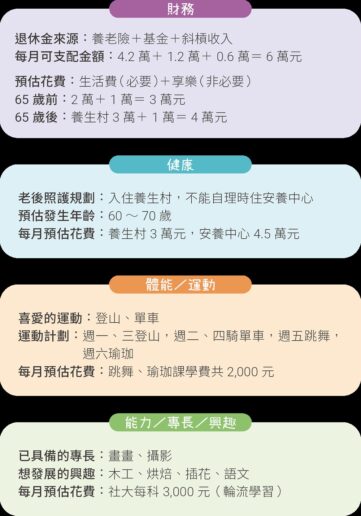

完成上面的問題後,試著畫出自己的退休藍圖,可參考我擬的範例。

※ 本文摘自 《29歲開始做 43歲提早退休:用窮酸皮夾不追求表面富有,拿到退休入場券!》,原篇名為〈抱著一夜致富心態只會離退休更遠〉,立即前往試讀►►►