當賣家說要「動支」,請「先確保房子過戶」!

- 作者

- 最新文章

Readmoo編輯團隊

文/Tody 陶迪

當你在網路上看到一個商家出售一張二手沙發,你私訊對方說想買,對方要求你先付清款項,接著才會出貨。你不疑有他,便把錢按照要求匯過去,沒想到對方突然人間蒸發,再也找不到,貨當然也永遠不會到了。

以上,是你聽到耳朵都長繭了的老掉牙詐騙故事,你應該會想,買家怎麼這麼笨?現在買東西當然要到知名的電商平台,才會有保障呀!當你在蝦皮網站下訂了一件商品,就算付了款,錢其實是押在蝦皮平台上,賣家是不能動用的,直到你收到貨按下確認,蝦皮才會支付款項給賣家。蝦皮這樣的平台,是作為第三方的「履保」機構,幫你把關,確認交易完成沒有糾紛,才會讓賣家拿到錢。

買房子也是一樣。故事裡,賣方要求「先拿到錢,再出貨」,就是中古屋買賣裡的「動支」。如果你不假思索便同意,詐騙故事裡的主角,可能就是你了。

為了防止賣家收了錢,房子卻沒有如期過戶並交屋給買家,所以有了「履保帳戶」的誕生。履保就是「履約保證」,由公正的第三方平台來擔保,先代為保管買家的自備款和銀行核撥的貸款,保障雙方交易的安全,防止買家不付錢,也防止賣家不交貨。

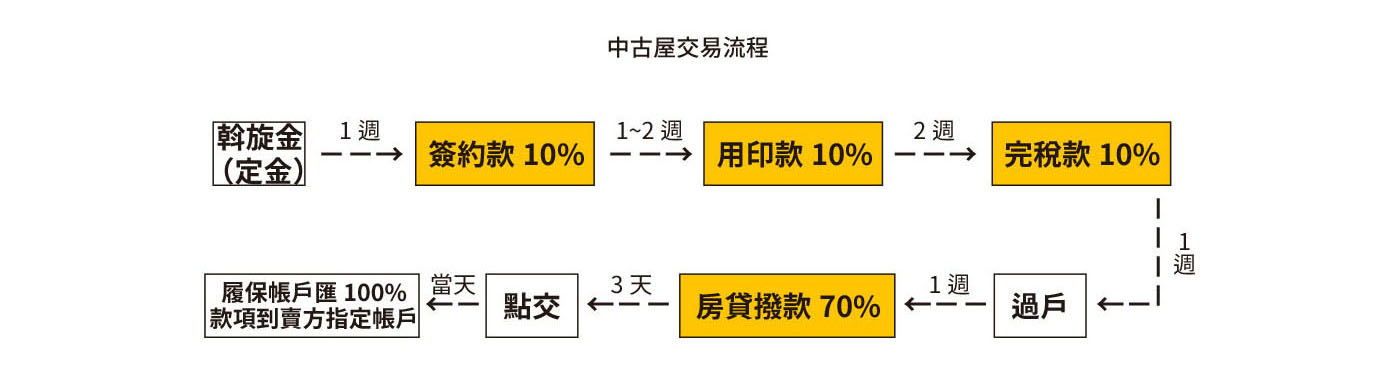

中古屋透過履保交易的正常流程如下,所有款項均是匯入履保帳戶代為保管,直到房屋點交完成,買方確認無誤,履保帳戶才會把錢匯給賣家。作為買家,需要按照合約,分批在不同環節把款項匯入履保戶頭,在房貸撥款進履保戶頭之前,所有匯入履保的錢,就稱為「自備款」或「頭期款」,一般會抓3成。如果房貸最後核定撥款的成數超過7成,那麼多餘的款項,會撥回給買家。

當你付了斡旋金,賣家也簽收了,這時斡旋金就會轉為定金,10%的簽約款則內含這部分已付的定金,例如1千萬元成交,斡旋金已付10萬元,簽約款應付100萬元,但10萬元已付並轉為定金,所以簽約款只需要準備90萬元。

只要透過仲介交易,幾乎都會建議使用履保帳戶。履保帳戶是需要收費的,手續費是交易價格的萬分之4~萬分之6,買賣雙方共同分攤。所以1千萬元的房子,買賣雙方都只需要負擔3千元左右的手續費,用幾千元就能保障上千萬元的房產交易安全,實在是太划算了!如果賣家不願意採用履保制度,請你一定要堅持,否則寧可不要買這個房子!

「動支」即是在房子還沒有點交,甚至是還沒有過戶之前,賣家就要求提前拿到履保帳戶裡的錢。如果要求的是「簽約就要先動支」,表示房子都還沒有過戶給你,他就要拿錢。如果你同意,履保帳戶是可以配合撥款的。但是不要忘記前面一開頭就說的,貨都沒到手,萬一他拿錢跑了,豈不是詐騙?又或者,交屋時才發現裡面竟然住著一群無賴,趕都趕不走,最後房子根本無法順利取得。

賣家要求動支,對買家來說是非常高風險的。但有時候,賣家可能是因為換屋,需要這筆錢才能付買房的頭期款,或者有其他原因真的急需用錢,如果你堅持沒交屋之前一毛都不能先拿,很可能這筆交易就會告吹,又或者,你想利用賣家這樣的要求,作為殺價的籌碼之一,不介意承擔一些風險。

如果你想讓步,我建議的折衷辦法是「先確保房子過戶」。一旦房子過戶到你的名下,風險就大為降低。如果你判斷賣家是老實善良的人,房子原本就是自住,情況很單純,不太需要擔心交屋時出現什麼意外插曲,那麼可以考慮同意「過戶後動支部分款項」。

我有兩次買中古屋的經驗,都被賣家要求動支。第一次,是面對黑道賣家,因為真正的屋主欠債,把房子抵押給他們,又還不出錢,所以黑道賤賣了他的房子。於是在簽約時,黑道賣家大聲要求我簽約完就要立刻先給他們200萬!這是我第一次遇到這種狀況,當場嚇得魂飛魄散,最後在代書建議下,我同意過戶完可以動支,最後才順利完成簽約並交屋。

第二次,是一對純樸的老夫婦,因為女婿生意失敗,急缺週轉金,就押著岳父岳母變賣家產來支援他,出於對女兒的疼愛,倆老只好賣掉自己的起家厝。簽約時,女婿開口就要動支400萬元,還不願意進履保。有了前一次經驗,這次我淡定地要求過戶後才能動支,並且,動支金額不能超過我的頭期款。再怎麼說,房子還沒有點交,動支超過頭期款,在比例上未免太不恰當,意味著會動用到銀行房貸撥款的部分。而且過戶完約一週,銀行就會撥款,接下來馬上就能點交,他就能拿到剩餘的所有款項,所以其實差不了幾天,根本不需要配合這樣無理的要求。

所以當你遇到賣家提出動支的要求,基本上不需要同意。但如果你很想成交,或選擇體恤對方,請記得兩個原則:第一是必須先過戶;第二是動支金額要恰當,不要超過你的自備款。

※ 本文摘自 《買房,也買自由》,原篇名為〈當賣家說要「動支」〉,立即前往試讀►►►