拒絕盲目跟風:看懂ETF的結構與風險

- 作者

- 最新文章

Readmoo編輯團隊

文/謝晨彥

從「00940 之亂」看 ETF

當市場上掀起一波波 ETF(Exchange Traded Fund,指數股票型基金)熱潮時,我們不禁要問,這些投資背後的邏輯是什麼?其實這股旋風的核心,是一檔號稱「高股息救星」的 ETF──00940(元大台灣價值高息)。

不過這個章節,我不只要談00940,更想說一個故事,一個關於投資、責任與成熟的故事。故事的主角,不只是這檔 ETF,而是我們,每一位曾經走進金融市場,想要靠著一筆資金改變命運的平凡人。

高股息熱潮:ETF 的崛起

還記得自己第一次買 ETF 的時候嗎?或許是因為理專的推薦,也可能是因為 YouTube 上一位財經 KOL(Key Opinion Leader,關鍵意見領袖)的影片讓我們心動。

ETF 的概念很迷人,用一檔商品就能包進數十家公司,風險分散、操作簡單,還有機會穩定領息。不用選股、不用盯盤,只要定期定額投入資金就好,這樣的投資方式聽起來相當簡單且具吸引力。

當然,市場也不辜負這樣的設定。從0050(元大寶來台灣卓越50)、0056(元大寶來台灣高股息)、00878(國泰永續高股息),一路到近年來的00919(群益台灣精選高息)、00929(復華台灣科技優息)、00939(統一台灣高息動能),台灣的 ETF 市場從冷門產品,變成了全民運動。

然後,00940(元大台灣價值高息)橫空出世。

轟動的誕生:00940 逆天募集

很難想像,一檔還未上市的 ETF,居然能募集超過新台幣1,700億元的資金。這是什麼概念?因為它一出生,就成為全台第四大的 ETF,緊追在0050、0056與00878之後。

它一出場,就創下驚人佳績:短短5天就募得新台幣1,752億元的資金,受益人數也是當時最多,光是申購期間就高達70.8萬人,還沒上市就成為當時規模第四大的 ETF,改寫台股 ETF 紀錄,但也因此引發許多亂象。由於00940當時主打每股10元的親民價格,加上高股息、月月配,吸引龐大的小資族與退休族爭相申購。甚至有銀行行員分享:「有些客戶拿了房屋權狀要來借款,還有連證券帳戶都沒有就想解掉百萬定存。」這些人,全都是為了買00940。

如此誇張的參與熱潮,來自幾個因素:

- 高明的行銷手法:元大投信將00940包裝為「最貼近台灣價值」、「兼顧成長與配息」的高息息 ETF,甚至以「小資最強 ETF」作為宣傳口號,強打月配息特色,吸引大批散戶投入。

- 社群與 KOL 帶風向:不乏理財 KOL 與社群媒體分享預期高配息、低進場門檻與「新 ETF 會先漲一波」的經驗論,引發 FOMO(Fear Of Missing Out,錯失恐懼症)情緒。

- 切入時間點精準:配合股市高點與存股風潮,投資人原已養成高股息 ETF 定期定額的習慣,剛好00940主打每月配息、入門簡單,便迅速吸引大量資金湧入。

這也導致承銷的券商、銀行不堪負荷,於是玉山綜合證券開出第一槍,宣布停止申購,接著台新綜合證券也跟進停售。此情此景,猶如1637年荷蘭的「鬱金香狂熱」,不只讓金融監督管理委員會發新聞稿,呼籲民眾要理性冷靜,連元大投信也發出公告,要大家「評估自身風險承受能力,妥善規畫個人財務決策」。

然而,這還只是故事的序曲,上市前的萬人追捧,還未掛牌的高度期待,瞬間轉為上市後的失落與抱怨。

「『破發』(編按:股票價格跌破發行價格)了,快來自救!」

「買00940快樂領息,結果變成苦澀套牢!」

「當初說不會『破發』的,現在怎麼辦?」

市場上,開始出現00940自救會,有人發起抗議、有人喊話要求賠償。

想吃成分股豆腐,卻吃到臭豆腐

上市當日(2024年4月1日),00940正式進場買進預先公布的40檔成分股。然而,由於市場早就根據成分股名單提前炒作,等00940實際買入後,許多個股隨即反轉下跌,造成所謂的「高檔接刀」,例如:神基科技(3005)開幕期間股價從105元一路飆漲到最高161.5元,但4月1日00940上市後,股價卻從130元附近跌回105元。

此外,自2024年4月掛牌上市以來,00940表現並未如預期大放異采,掛牌3個月,報酬遠遠落後大盤(加權指數)。2024年4月至6月期間,大盤上漲13.3%,但00940同期間僅上漲2.42%,在所有台股高股息 ETF 中,3個月績效排名倒數,讓多數原始受益人出現帳上虧損。

除了績效不佳,配息也令人失望。畢竟,00940主打的月配息是其最大賣點之一,吸引大批存股族與小資族進場。然而,現實卻狠狠澆了市場一盆冷水。2024年6月初,00940首次公布預估配息金額:每受益權單位僅發放0.05元,換算殖利率僅5.76%,對比其他競爭月配息對手,如00919同期配出11.19%的殖利率,市場的期待瞬間變成憤怒,更不用說00940後續配息還愈配愈少,讓不少原始受益人憤怒炸鍋。

會有如此巨大的落差,主要原因包括:

- 成立時間過短,尚未穩定配息來源:首配時,ETF 掛牌僅兩個月,累積股息有限。

- 操作成本分攤壓力大:龐大受益人數導致營運開銷提高,每個人能分到的獲益自然更少。

- 成分股配息率未如預期高:不少成分股屬於股息穩定,但不特別高的企業。

誰該為亂象負責?

回顧00940的亂象,也請好好思考:之所以購入00940,是有人拿槍逼我們嗎?是有人偷偷動用我們的帳戶下單嗎?

想一想,在做出任何投資決策時,合約、風險揭露書、KYC(Know Your Customer,企業確認客戶身分的程序)等文件,哪一樣不是你親手簽下的?別忘了,每一次的投資,都是從自己按下確認鍵的那一刻開始。投資失利時,把責任推給券商、推給分析師,甚至推給市場,是不是太過於不負責任?

我不是不能理解散戶的心情,因為我自己也是投資人,更希望每一筆錢都能開花結果。但投資從來不是保證獲利的買賣,它是風險與報酬的天秤,只有讓自己的認知與能力取得平衡,才能走得長遠。如果因為一檔 ETF「破發」就成立自救會,而不是去思考自己當初為何會買進,那麼我只能說:你可能還沒準備好當個成熟的投資人。

「破發」真的這麼糟嗎?

「啊!00940『破發』了怎麼辦?會不會掛牌就跌10%?」

別急,先回到 ETF 的商品架構思考。一檔 ETF 可能包含30、40檔成分股,要讓它整體跌10%,代表其中多數成分股都得跌停。雖然現實世界裡的確發生過,那就是2025年4月2日川普(Donald Trump)第二屆任期的美中關稅戰所引發的股災。當時別說是00940,就連台股大盤都面臨跌停的系統性風險。這是00940的問題嗎?答案當然是否定的。

此外,ETF 不是短線賭博,它是一種資產配置工具。就像0056,當初大家笑它雖有配息但賺不到價差,不過拉長時間來看,從2007年12月到2025年4月,0056的總報酬其實不差:資本利得28.11%,配息報酬215.61%,總報酬243.72%。而0050雖然總報酬396.5%,但須承受的波動也更大,以標準差來看,0050的年化標準差高達30.06%,對比0056則是22.58%。

要配息、追成長,還是看價值?

近年來,高股息 ETF 愈來愈多,選股邏輯也愈來愈精緻。有人重視價值、有人重視動能,有人要穩定現金流、有人則希望享有股價成長。現在的 ETF,早就不是單一維度的選擇,而是多因子的選股模型。

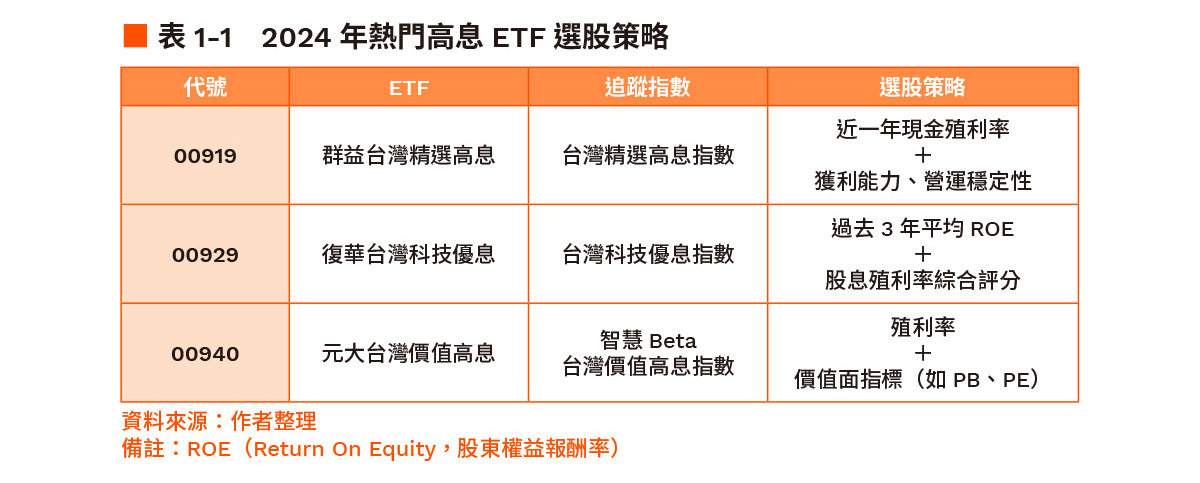

00919強調成長加股息、00929偏向價值與穩定、00940則標榜市場話題與動能因子結合。挑選前不妨先問自己:「我需要的是什麼?」要每月配息?選00929;要景氣循環時賺一波價差?選00919;要挑戰未來市場趨勢?或許00940有機會(詳見表1-1)。

一堂關於成熟的投資課

這不只是一段關於00940的故事,而是一堂人生必修的投資課。

投資不是夜市買蚵仔煎,別人說好吃就跟著排隊。它是長期累積知識、判斷與經驗的過程,需要時間經營、了解市場波動、認識風險本質、看懂商品背後結構,更要有一顆穩定的心,好面對每次的上漲與回檔,去承擔每一個投資決策所帶來的後果。

想賺錢可以,但得先有賠錢的勇氣。若連一次損失都承受不了,那麼在投資市場裡肯定走不遠。如果會為了00940組自救會,那明天可能也會為了00929、00939籌組抗議團體,因為他們永遠沒辦法為自己的決策負責。

真正的成長,是從一次又一次的錯誤中學習,從失敗中找到邏輯與節奏,更要在市場裡,練就一顆不動如山的心。

可以不懂,但不能不學

「我不懂 ETF,但別人說可以買。」

「我看網紅介紹就買了。」

沒關係,你可以不懂,但不能永遠不學。因為當你把自己的錢交出去時,它就不再只是數字,而是人生的一部分,要對自己負責。

這世界不會等我們學會投資,它只會讓我們一再付出代價,直到我們願意學會為止。

如果你看到這裡,還願意思考、願意改變,那我就願意繼續陪大家走下去。後面,我會用許多篇幅,一步步帶大家認識 ETF 的世界。

不論是市值型、高股息、動能、價值、科技、甚至海外市場,我們會用最淺顯的語言,把最複雜的東西講清楚。

千萬記住!這世界沒有穩賺不賠的投資,只有準備好的人,才是迎接勝利的那一方。

0050 從乏人問津變成國民 ETF

2003年的某個春天,台灣的金融市場正醞釀一場悄然的革命。當時的主角不是哪一位基金操盤大師,也不是哪檔炒翻天的熱門股票,而是一個沒什麼人懂的全新商品──ETF。

這個商品的名字太長,聽起來又像是什麼金融衍生工具,一般人聽到「 ETF」這3個字,眉頭只會輕輕一皺:「這是什麼?」

然而,在寶來證券投資信託股份有限公司(現與元大證券合併為元大寶來證券)內部,卻有一群人,正默默籌備著台灣第一檔真正意義上的 ETF。

這家成立於1992年的投信公司,原本就以創新著稱,他們當時的目標,就是仿效美國的 SPY(SPDR S&P 500 ETF,SPDR 標準普爾500指數 ETF)與 IVV(iShares Core S&P 500 ETF,iShares 核心標普 500指數 ETF),打造出一檔能夠完整複製台灣大盤表現的指數型基金。而這個構想,遂成為後來的元大寶來台灣卓越50指數基金,也就是我們所熟知的0050。

在那個還流行叫股票代號4碼的年代,0050這個代號看起來有點奇怪,不是股票、也不像債券。剛掛牌的時候,沒有人在意。2003年6月30日,0050正式掛牌,掛牌當天的成交量不到500張,募集的規模僅新台幣11.5億元。那是一個對照今天近4,000億元規模、日均成交量數萬張的龐然大物,幾乎難以想像的低調起步。

為什麼沒人感興趣?

那是因為在2003年的台灣,仍是被動式基金和存股觀念尚未流行的時代。當時的基金──寶來精緻基金、富蘭克林華美高科技基金、群益成長基金等,才是投資人熟悉的商品。投資人推崇基金經理人的選股功力,一般大眾也多半透過銀行理專購買基金,從來沒想過有一種投資方式,叫「買整個大盤」。

記得那時,我也去寶來證券應徵過,正值 ETF 剛推出沒多久。雖然我被錄取了,但他們所主打的,只有一檔 ETF。無論你是積極型、保守型,還是穩健型投資人,他們都說這一檔就夠了。更誇張的是,散戶與法人也都適合這一檔。當時我心裡冒出一個大大的問號:「怎麼可能一個商品能同時滿足這麼多不同需求?這不就像拿同一雙鞋子,硬要所有人都穿上嗎?」我並沒有去報到。

畢竟在那個年代,ETF 在台灣真的相當冷門,連證券公司都不知道怎麼銷售,雖然交易方式跟股票一樣,但是還有申購、贖回機制,中間還要靠「造市者」提供流動性。誰知道這是什麼?而且0050這檔商品,除了價格便宜、分散風險之外,也沒有什麼吸引人的故事。不像某些基金會告訴投資人,他們投資 AI(Artificial Intelligence,人工智慧)、挖掘未來成長企業,ETF 只是在「買大盤」──這聽起來一點也不性感。

但0050就是這樣,一步步地撐過了沒人關注的寂寞歲月。而這段時間,0050完成了它最重要的使命:追蹤台灣50指數,穩定複製大盤表現。

如果從2003年投資0050,一路持有到2025年5月27日,總報酬超過867%,換算年化報酬率大約是12.67%。單看價格,從最初約新台幣25元左右起步,到2024年7月16日除權息前,已站上200元大關。

競爭對手一一登場

真正讓市場注意到 ETF,是2007年元大證券投資信託股份有限公司推出的高股息型 ETF──元大高股息(0056)。這檔標榜穩定配息、殖利率高的 ETF,很快吸引了退休族、想領現金流的投資人。

而元大證券的成功,也吸引許多同業相繼加入,2011、2012年,永豐金證券與富邦證券分別推出,永豐臺灣加權(006204)及富邦台灣釆吉50(006208),皆以0050為競爭對手進場。

到了2020年後,國泰永續高股息(00878)加入戰局,強調 ESG(Environmental, Social and Governance,環境保護、社會責任與公司治理三大面向的永續發展指標)篩選與高股息結合,加上發行價每股僅新台幣15元,是當時配息型台股 ETF 中最低,又是首檔季配息 ETF,對比0056當時仍以年配息(2023年5月26日調整為季配息),讓投資人有更自由的資金周轉。

到了2022年、2023年,00919、00929等 ETF 蜂擁而出,進一步標榜月配息、收益平準金制度,吸引了大批領息族群。至此,ETF 已成台灣投資人的必備工具。這是一場規模與注意力大戰,但在這場激烈的競爭中,0050仍穩坐王位。

若將台灣前幾檔主要市值型 ETF 與0050做個對比(詳見表1-2),0050的優勢在於「歷史夠長、績效穩定、流動性極佳、追蹤誤差低」,對於想做「核心資產配置」的投資人來說,是再適合不過的選擇。

但0050並不適合所有人。如果我們希望有穩定現金流,每月領息多一份外快,那0056、00878、00919這類高股息 ETF 更符合需求。對於已經退休或即將退休的人,每月領到一筆像薪水一樣的配息,比看到資產淨值上上下下來得更有安全感。

但如果才30歲、有穩定收入、投資時間能夠拉長,那0050會是我們的好朋友。不需要猜明年哪檔股票最會漲,只需要把錢交給台灣前50大市值的公司,這些公司自會為我們創造價值。這就是 ETF 最簡單、也最強大的魅力。

而0050,正是這股魅力的最佳代言人。

從沒人理,到成為台灣 ETF 的領頭羊,它的故事不只是一個金融商品的成長史,更是台灣投資觀念轉變的縮影。從過去迷信經理人選股,到現在相信「整體市場的力量」,0050就像一面鏡子,照出這20多年來,台灣產業的改變。

※ 本文摘自 《股債平衡 ETF 佛系暴賺 600%:定期定額雙引擎投資加速器》,原篇名為〈第1章 你該知道的 ETF──新手入門第一課〉,立即前往試讀►►►